L’aliquota del secondo scaglione I.R.PE.F. è stata ridotta dal 35% al 33% con l’intervento della Legge di bilancio 2026. Ma quale effetto ha il taglio I.R.PE.F. in busta paga? Vediamolo con la nostra tabella di calcolo.

Scopri di più

Con l’approvazione della Legge di bilancio 2026 (Legge. n. 199/2025), uno dei nodi centrali della manovra diventa la tassazione del reddito da lavoro e la riduzione dell’I.R.PE.F.. Dando seguito ai primi interventi iniziati a più riprese, questa ultima revisione agli scaglioni I.R.PE.F. ha come obiettivo dichiarato alleggerire il carico fiscale per una parte significativa dei contribuenti, con effetti diretti già percepibili sulle buste paga mensili.

La principale novità introdotta riguarda la modifica dell’aliquota I.R.PE.F. applicata alla fascia di reddito compresa tra € 28.000 e € 50.000 lordi. Fino al 2025, a questa porzione di reddito si applicava un’aliquota del 35% ma con la Legge di bilancio 2026 questa aliquota scende al 33%. La prima fascia di reddito rimane tassata al 23%, mentre per la terza e ultima fascia si conferma l’aliquota del 43%.

Dal 2026 i tre scaglioni sono quindi:

Questa modifica può sembrare, a prima vista, un semplice aggiustamento numerico, ma ha conseguenze tangibili sul netto in busta paga di milioni di lavoratori dipendenti, professionisti e pensionati. La nuova aliquota è infatti applicata già dalle retribuzioni di gennaio 2026, quindi il beneficio si riflette direttamente nel netto mensile senza dover attendere la dichiarazione dei redditi.

Il risparmio, però, dipende molto dal punto in cui ci si colloca all’interno della fascia di reddito. Per chi ha un imponibile poco sopra i € 28.000, il beneficio aggiuntivo in termini assoluti è relativamente modesto. Salendo con il reddito, il vantaggio cresce progressivamente: chi si colloca in alto nella fascia intermedia, ad esempio intorno ai € 50.000, potrebbe vedere un risparmio complessivo che supera i € 400 annui rispetto alla situazione precedente.

Per molte famiglie e lavoratori dipendenti, soprattutto quelli con redditi medio-alti ma non elevati, questa novità rappresenta una riduzione concreta della pressione fiscale e un aumento della capacità di spesa. Nel complesso, la misura coinvolge oltre 13 milioni di contribuenti, di cui una quota significativa è costituita da lavoratori dipendenti.

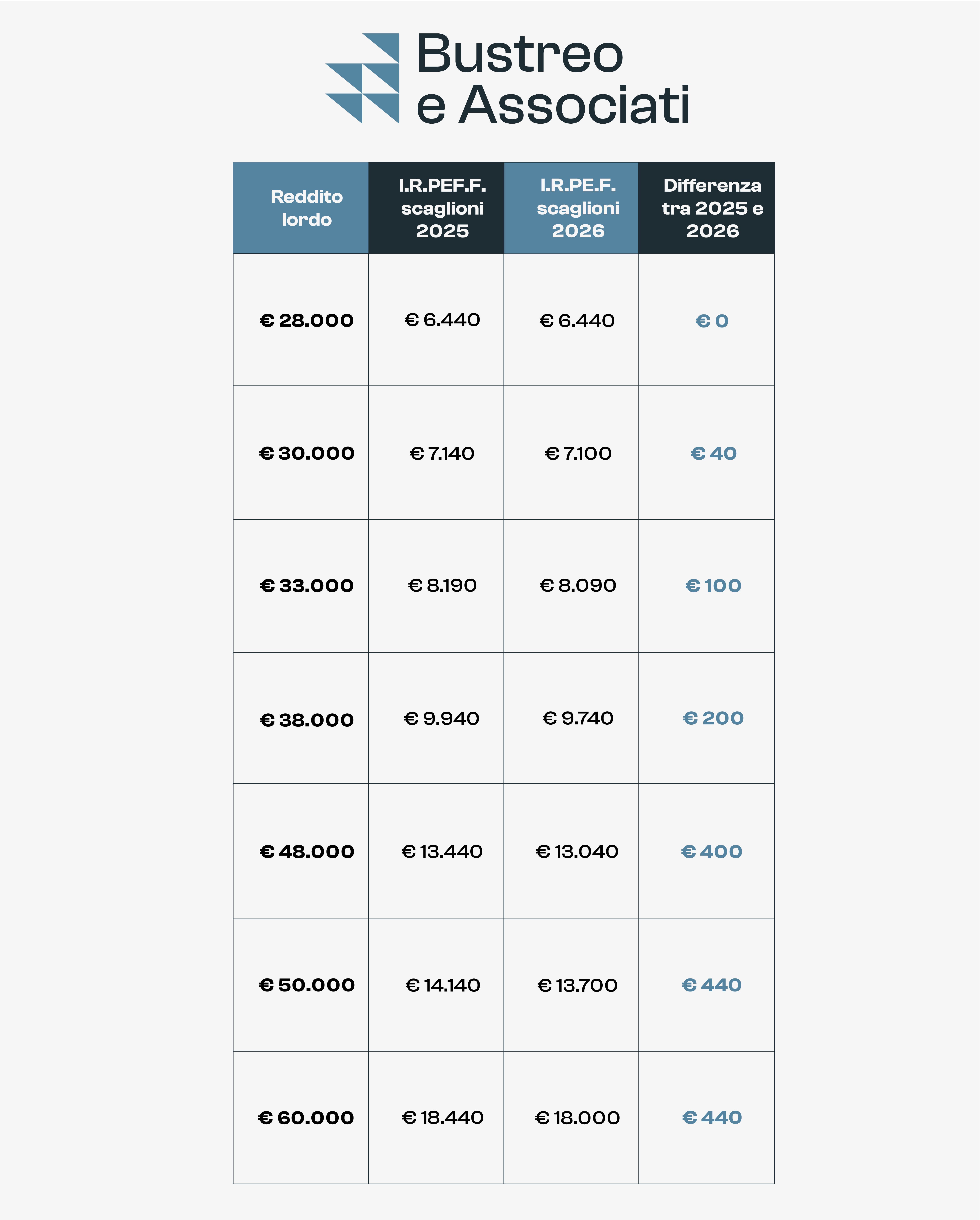

Per vedere in dettaglio gli effetti di questa misura abbiamo elaborato una tabella di calcolo:

Come si può vedere, il beneficio non si distribuisce in modo uniforme. Per redditi più bassi, poco oltre la soglia dei € 28.000, il guadagno netto mensile derivante dalla riduzione di aliquota può essere contenuto, mentre per chi si colloca nella parte medio-alta della fascia si osservano vantaggi più consistenti. Inoltre, per chi ha redditi oltre i € 50.000 l’impatto diretto di questa specifica misura I.R.PE.F. si esaurisce, perché oltre quella soglia l’aliquota resta al 43%.

Ricordiamo che un altro aspetto da considerare è che il beneficio fiscale legato al taglio dell’I.R.PE.F. si somma ad altre misure introdotte dalla Legge di bilancio 2026, come agevolazioni su specifiche forme di remunerazione (premi di produttività, straordinari e indennità), definite con regimi fiscali agevolati (imposte sostitutive) che possono ulteriormente incrementare il netto in busta paga.

Dal punto di vista delle aziende, questa novità richiede un adeguamento dei sistemi di calcolo delle retribuzioni e una comunicazione trasparente ai lavoratori affinché comprendano l’effetto reale sulle proprie buste paga. Per i consulenti del lavoro, inoltre, diventa fondamentale accompagnare le imprese e i lavoratori nella lettura di questi cambiamenti, per evitare fraintendimenti e per sfruttare al meglio gli spazi di ottimizzazione fiscale e retributiva.

In definitiva, il taglio dell’I.R.PE.F. in busta paga previsto dalla Legge di bilancio 2026 rappresenta un intervento fiscale strutturale, pensato per sostenere il potere d’acquisto dei redditi medi e per semplificare il sistema di imposizione diretta. Pur non essendo una misura rivoluzionaria, essa produce effetti concreti nella quotidianità di chi riceve uno stipendio ogni mese e contribuisce ad alleggerire, seppure in parte, il peso delle tasse sul reddito da lavoro.

È quindi quanto più importante conoscere i cambiamenti della normativa e saperli applicare in modo corretto. Per iniziare una consulenza continuativa potete contattare i nostri esperti e per consulenze specifiche potete prenotare un appuntamento senza impegno direttamente dal nostro shop.